多招“新人”多得利益

徒子徒孙重孙,都得出钱“孝敬”前辈

郝文文10年前大学毕业后投身到一家外资保险公司做营销员,目前是高级业务主管,手下有两名业务员。

营销员和保险公司签订代理合同后,有两种工作方式:一是自己单干卖保险,叫销售主管;二是边带队伍边卖保险,走“业务主管—高级主管—经理—总监”的路子。在寿险营销队伍中,以营销员加入团队的模式最为普遍,自己单干的并不多。

自己单干,薪酬主要来自销售保险产品获得的佣金,卖出多少产品,保险公司就给多少提成。而团队模式的计薪办法,正是目前争议颇多、自下而上层层提成的“金字塔”模式。也就是说,业务主管发展新人带团队,他的收入就变成了两部分:一部分是自己做业务销售保险的提成,另一部分是从“新人”的收入中获得的“抽头”。

郝文文说,业务主管招新人后,除了享受新人辅导奖、育成奖、主管津贴,还可以从新人首年佣金中提成10%—26%,此外他还可拿到团队保费收入14%—18%的月度管理奖。“这不算多,中资公司的增才奖、增员奖多达十几项呢。”郝文文说。

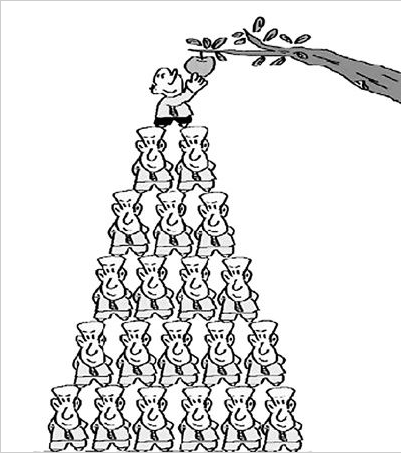

业内人士介绍,“上线”对“下线”及其团队的提成是终身制的。团队下面还有团队,主管对下属的提成最多可向下延到第四层,有人形象地比喻为“徒子徒孙重孙,都要孝敬长辈”。这样搭起的薪酬“金字塔”,意味着处于顶层和上层的业务主管,收入会相当丰厚,远高于下层或最底层的营销员。

在一家中资保险公司的内部培训课程中,对“金字塔”的薪酬效果进行了震撼人心的对比:普通业务主管招一名合格的“新人”加入团队,“新人”营销员第一年的佣金为每月880元,主管因增员获得的收入为2045元;如果增员一名首年月佣金4000元的“绩优”级业务员,主管的增员利益可达5340元。以此类推,拥有更多“子辈孙辈”的高级主管、经理,其增员奖励会更高——高级经理增员一名“绩优”级业务员,其年增员利益可达16860元。

增员有多重要?同时起步的两个营销员,3年后没有增员的年收入不到6000元,而增员11人的年收入接近16万元!

层层“抽成”收入悬殊

扭曲的薪酬体系,源于“水土不服”的营销体制

增员是寿险业的“硬”道理。各公司的寿险精英们,都管着上百人甚至数百人的团队。当队伍足够庞大,他们就可凭各类增员奖励、管理津贴获得数百万元的高收入。

李嘉在一家大型中资公司做营销员已有17年,所带团队有100多人。 她对自己的收入讳莫如深,只是说佣金占收入的少一部分,自己主要的精力是增员,保单销售主要是老客户的续期服务。

然而,像李嘉这样处于“金字塔”尖的营销员毕竟是极少数,多数营销员打拼得非常辛苦。“保险公司不提供任何保障,有的连底薪都没有。保险又是慢工细活,客户反复斟酌才会签单。新人一个月没业绩,基本生存都成问题。公司不讲人情,没单子就走人!”已经做了10年营销员的赵钊大姐说,在同一公司里,同样的工作量,单干的、处于团队底层的和处于团队上层的,报酬相差很多。营销员队伍贫富分化非常严重。一些中小城市的底层营销员风里雨里奔波,每月所得不过千元,甚至低于当地的平均工资。可不管钱挣得多么不容易,他们都得拿出一部分层层上缴。

郝文文认为,自己把手下领进门、引上道,拿保费提成和增员奖金理所当然。“不花时间、精力带人的话,我一门心思卖保单也不少挣。”

郝文文似乎可以理直气壮,可那些对隔代增员没有付出却仍分享人家劳动成果的“营销精英”们,其收入中相当一部分是不劳而获的。这种“蚂蚁养大象”的供养关系,实在让社会公众无法接受。

如此扭曲的寿险薪酬体系,源于“水土不服”的营销体制。

——社会地位边缘化,代理人寻求团队庇护。

“现行寿险营销体制从台湾引进,与新加坡、日本的类似。由于我国保险业仍处于发展的初级阶段,全社会的保险观念、保险公司的管理水平等还不到位,营销体制与国情不适应,使代理人处于尴尬境地。”中央财经大学保险系主任郝演苏指出,成熟保险市场中,代理人素质很高,社会地位良好,社会保障完善。“比如3个代理人就能组成工会维权,代理人团体面对保险公司有很强的议价能力,等等。而我们的代理人整体文化素质不高,也不被社会尊重,成了边缘群体,缺乏归属感、安全感和成就感。 金字塔 搭建起的 保险家庭 ,恰好弥补了他们的这些缺失。”郝教授说。

赵钊说团队对她很重要。“刚入门主管陪你起早贪黑拜访客户,签了单有人为你欢呼,遇到难事有人帮你出主意,过生日有人给买有礼物……为这,我愿意被提成。”

——保险公司转嫁管理责任,高薪奖励增加“上线”控制力。

专家指出,国内保险公司利用高薪激励的方式,向营销环节转嫁了管理责任。各公司对增员奖励的慷慨与对保险新人的冷酷形成了鲜明对比,这使“塔尖”越发强势,“塔基”进一步丧失话语权。郝文文告诉记者,几乎所有公司都明示营销员:提成相当于公司的管理支出,即使“上线”不拿,也收归公司,绝落不到“下线”手里。这些举措强化了各团队对营销员的控制力,保险公司得以转嫁自身的管理责任。

——保险公司夸大职业前景,代理人为实现财富梦甘受“抽成”。

已退休的代理人蒋萌说,保险公司在每个营销员心里都画了一张大饼——“年薪百万不是梦”是新人培训会的主题,今天“被提成”就是为了明天“去提成”,所有人都做着发财梦。“那种状态很疯狂,每个人都被什么裹着似地往前冲。”她说。

队伍不稳,流失率高

违规招聘扰乱社会,“人头费”助涨营销乱象

赵钊说,10年前她加入公司的时候,当期新人共有100人,现在只剩她一个。目前国内寿险业代理人首年流失率超过70%,保险业成为人员流动最大的行业之一。

近两年行业竞争压力加大,一些营销员打起了增员的歪主意。增员后,他们要求新人自保或给家人投保来获得转正资格。就算新人干不下去了,也不耽误营销员自己拿增员奖励和佣金提成。事实上,为遏制人员大进大出,多数公司对业务主管考核续保率,比如销售总监的保单续约率不得低于70%。但这一规定并没有被严格执行,等于默许了营销员的“拉人头”战术——只要新人源源不断,收入就滚滚而来。部分营销主管把主要精力放在了“拉人头”上,并不耕耘市场、提升服务。

此外,“拉人头”往往和违规聘用连在一起。2009年10月,保监会发出通知,明令禁止保险公司授权现职保险营销人员以任何形式招聘保险营销员。但监管红线已被悄然打破——一些营销员打着公司的幌子,以招募营销助理、客服、文秘、讲师的广告吸引大量人员应聘。尤其是涉世不深、求职心切的大学生,奔着金融业大公司的品牌而来,入门后才发现是给营销员打工。

“我们那一代的业务主管,对新人都很负责任地传帮带,强调一份保单为期一二十年,你跟客户是一辈子的关系,信誉是最好的招牌,等等。可现在光靠 拉人头 就赚钱,有些主管对新人很不负责任,甚至教人家怎么忽悠亲戚朋友,能骗一单算一单。这真丢我们营销员的脸!”赵钊很气愤。

北京工商大学保险系主任王绪瑾提出,“拉人头”不仅损害了求职者的权益,侵蚀投保者的利益,也使保险业信誉蒙尘。王教授认为,改变这一现状,长远看要依赖于整个保险营销体制的改革转型,比如成立销售公司、代理公司等,眼下则靠完善管理、加强监管。“求职者也得擦亮双眼,对网络上只留一个手机号码的招聘广告切勿轻信。”他说。

(责任编辑:反传销反非法直销网)